Einkommensteuertabelle 2021 Verheiratet. Seit dem jahr 2007 gilt für besonders hohe zu. Ab 52.882 euro/105.764 euro (ledige/verheiratete) wird jeder einkommenszuwachs gleichbleibend (sogenannte proportionalzone) mit 42 prozent besteuert.

Ab 2021 gilt bei einzelveranlagung eine freigrenze von 16.956 € und bei zusammenveranlagung eine freigrenze von 33.912 €. Diese einkommensteuergrenze gilt für selbstständige und beschäftigte gleichermaßen. Ab 52.882 euro/105.764 euro (ledige/verheiratete) wird jeder einkommenszuwachs gleichbleibend (sogenannte proportionalzone) mit 42 prozent besteuert.

Berechnen sie die beste steuerklasse für sie und ihren ehepartner.

Der grundfreibetrag hat aktuell in 2021 eine höhe von 9.744 € (siehe beschlossenes gesetz vom 01.12.2020). Außerdem können arbeitnehmer den „zu versteuernden jahresbetrag berechnen. Unser service hilft ihnen u.a. Der spitzensteuersatz für zu versteuernde einkommen von ca.

Ab 52.882 euro/105.764 euro (ledige/verheiratete) wird jeder einkommenszuwachs gleichbleibend (sogenannte proportionalzone) mit 42 prozent besteuert. 1 estg) für die vz 2021 und 2022 nach rechts verschoben. Letztlich sind es 100 prozent bei rentenbeginn ab 2040. 2020 liegt sie bei 9.408 euro für ledige und bei 18.816 euro für verheiratete.

1 estg) für die vz 2021 und 2022 nach rechts verschoben.

Der höchstsatz für zu versteuernde einkommen beträgt 45 prozent und greift ab ca. Neue lohnsteuertabelle nach steuerreform 2022 53.000 euro/106.000 euro (ledige/verheiratete) liegt bei 42 prozent. Der steuerpflichtige rentenanteil beträgt also 50 prozent bei einem rentenbeginn im jahr 2005, 52 prozent bei rentenbeginn 2006 und so weiter.

2020 liegt sie bei 9.408 euro für ledige und bei 18.816 euro für verheiratete.

Mit diesem betrag, der in etwa dem „zu versteuernden einkommen entspricht, können sie unverbindlich abschätzen, ob die einkommensgrenzen nach dem fünften vermögensbildungsgesetz (arbeitnehmer. Bei einkünften aus land und forstwirtschaft, aus. Ab 2021 gilt bei einzelveranlagung eine freigrenze von 16.956 € und bei zusammenveranlagung eine freigrenze von 33.912 €. Steuerfreibeträge bei der einkommensteuer und lohnsteuer.

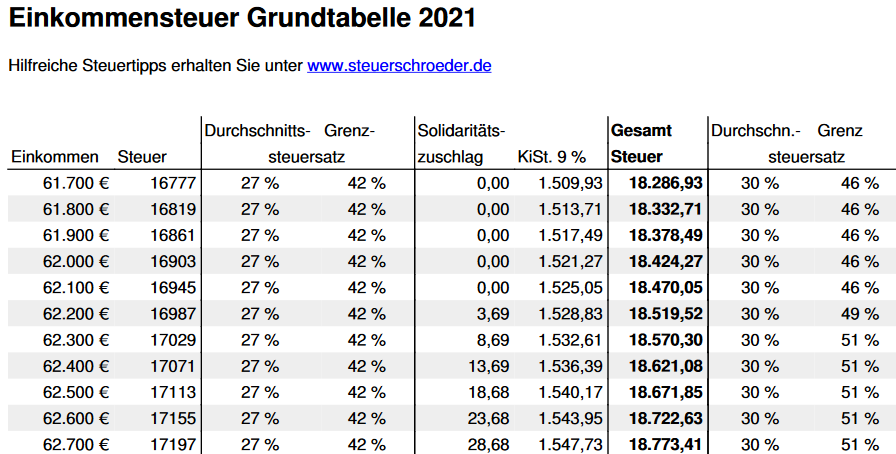

Im grundfall der veranlagung zur einkommensteuer wird die einzelveranlagung bei natürlichen person nach § 25 estg und damit die grundtabelle angewendet.

In den formeln zur berechnung der einkommensteuer können sie nachlesen, wie geregelt wird, dass tatsächlich keine einkommensteuer für den grundfreibetrag fällig wird. Mit diesem betrag, der in etwa dem „zu versteuernden einkommen entspricht, können sie unverbindlich abschätzen, ob die einkommensgrenzen nach dem fünften vermögensbildungsgesetz (arbeitnehmer. Für das halbierte zu versteuernde einkommen wird die einkommensteuer berechnet, die dann wiederum verdoppelt wird. Im grundfall der veranlagung zur einkommensteuer wird die einzelveranlagung bei natürlichen person nach § 25 estg und damit die grundtabelle angewendet.

11 % 29 % 17.500 € 1702 10 % 25 % 93,61 153,18. Ab september 2020 wird der eingangssteuersatz von 25 auf 20 prozent gesenkt. Wählen sie zuerst den lohnzahlungszeitraum (monat oder jahr) aus. Bei der ermittlung der voraussichtlichen lohnsteuer auf ihr arbeitseinkommen.